Un débit bancaire mystérieux libellé « prlv SEPA ADIS » est apparu sur votre compte ? Vous ne reconnaissez pas ce prélèvement SEPA et vous craignez une erreur, voire une fraude ?

Rassurez-vous, ce type de prélèvement est courant et généralement lié à un contrat d’assurance légitime. Encore faut-il pouvoir en retrouver l’origine exacte.

Ce guide vous explique ce qu’est le prélèvement SEPA ADIS, comment vérifier sa validité, l’arrêter si nécessaire et faire valoir vos droits.

Qu’est-ce que le prélèvement SEPA ADIS ?

Le prélèvement SEPA ADIS correspond à un débit automatique effectué sur votre compte bancaire, par exemple pour un contrat d’assurance-vie AGIPI Trésor Pro ou une prévoyance AXA Prévoyance Partenaire.

Ce prélèvement est réalisé dans le cadre d’un mandat SEPA valide et répertorié sous un identifiant créancier tel que FR26ZZZ000002 effectué sur votre compte bancaire, généralement au titre d’un contrat d’assurance.

ADIS est un organisme gestionnaire de contrats pour le compte d’assureurs comme AXA ou des associations comme AGIPI et ANPERE.

Qui est ADIS et son lien avec AXA, AGIPI, ANPERE

ADIS (Assurances Développement Informatique Services) est un gestionnaire de contrats d’assurance-vie, prévoyance et retraite. Il agit pour le compte de partenaires comme AXA France ou AGIPI. Si vous avez souscrit un contrat à l’aide d’un conseiller AXA ou via AGIPI/ANPERE, ADIS est probablement chargé de son exécution administrative.

Quels contrats d’assurance sont concernés ?

Les contrats gérés par ADIS incluent des produits spécifiques comme :

- Assurance vie et capitalisation : AGIPI Trésor Pro, AXA Capitalisation Multisupport,

- Prévoyance individuelle : CAP AGIPI, AXA Prévoyance Partenaire,

- Complémentaire santé : AGIPI Santé Formule Confort, AXA Santé Active,

- Retraite (PER, Madelin, etc.) : FAR PER AGIPI, PERIN AXA Retraite.

Pourquoi ce prélèvement apparaît-il sur votre compte ?

Le prélèvement est lié à un mandat SEPA que vous avez signé (souvent numériquement) lors de la souscription du contrat. Ce mandat autorise ADIS à débiter votre compte bancaire à des dates et pour des montants prévus dans les conditions générales du contrat.

Les montants varient selon les garanties et options choisies. Le libellé peut contenir « ADIS », « AXA », « AGIPI », ou un identifiant créancier (ICS) tel que FR26ZZZ000002.

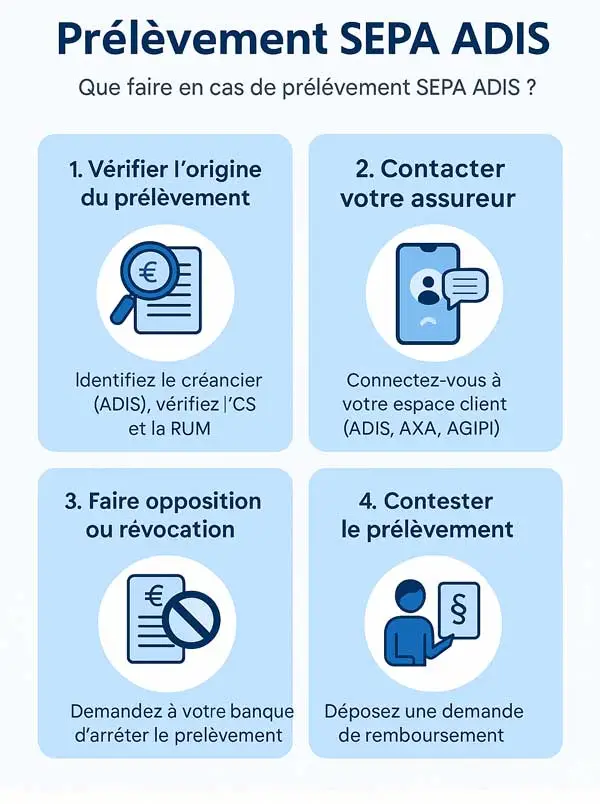

Comment vérifier la légitimité d’un prélèvement SEPA ADIS ?

De nombreux utilisateurs paniquent à la vue d’un prélèvement ADIS sans savoir s’il est autorisé ou frauduleux. Avant d’envisager une opposition ou une révocation, prenez le temps de vérifier s’il s’agit bien d’un contrat que vous avez souscrit.

Identifier le créancier via l’ICS et le RUM

Sur votre relevé, chaque prélèvement SEPA comporte :

- ICS (Identifiant Créancier SEPA) : lié à ADIS ou AXA

- RUM (Référence Unique de Mandat) : spécifique à votre contrat

Ces éléments permettent d’authentifier le prélèvement.

Consulter votre espace client ADIS ou AXA

Connectez-vous à votre espace client (AGIPI, AXA, ANPERE) pour consulter les mouvements prévus, la copie du mandat SEPA et les échéances de cotisation.

Reconnaître les libellés typiques

Voici quelques exemples de libellés :

- « PRELEVEMENT SEPA ADIS AGIPI »

- « AXA PREVOYANCE VIE »

- « MANDAT SEPA ADIS RUM xxxxx »

Comment modifier ou arrêter un prélèvement SEPA ADIS ?

Avant de modifier ou stopper un prélèvement SEPA ADIS, il est essentiel de vérifier si vous remplissez les conditions d’éligibilité requises par le contrat. En général, vous devez être le souscripteur du contrat concerné, disposer d’un mandat SEPA actif et respecter les délais contractuels ou bancaires imposés. Une fois ces éléments validés, plusieurs options s’offrent à vous selon votre situation :

Révocation du mandat SEPA

La révocation du mandat SEPA doit être effectuée par écrit auprès de votre banque, idéalement via une lettre recommandée avec accusé de réception.

Certaines banques proposent également un formulaire spécifique à remplir en ligne depuis votre espace client.

La demande doit comporter le nom du créancier, l’ICS (Identifiant Créancier SEPA) et le RUM (Référence Unique de Mandat).

Pour être effective avant la prochaine échéance, elle doit être envoyée au moins 5 jours ouvrés avant la date prévue du prélèvement. Cela empêchera tout futur prélèvement lié au contrat, mais n’entraînera pas la résiliation du contrat lui-même.

Opposition via votre banque

L’opposition est utile pour bloquer un prélèvement ponctuel ou suspect. Elle peut être faite en ligne ou au guichet, mais n’a pas de portée définitive.

Résiliation du contrat d’assurance

Pour mettre fin aux prélèvements de façon définitive, vous devez résilier le contrat par lettre recommandée avec AR au service client d’ADIS ou à l’organisme assureur concerné (AXA, AGIPI).

Vos droits en cas de prélèvement non autorisé

Même lorsqu’un prélèvement semble venir d’un organisme connu comme ADIS, il arrive que celui-ci ne soit pas justifié : contrat expiré, montant erroné, ou absence totale d’autorisation. Dans ce cas, la loi vous protège. Voici ce que vous pouvez faire pour faire valoir vos droits efficacement.

Délai légal de contestation

Si vous avez autorisé un prélèvement (par un mandat SEPA signé), vous disposez d’un délai de 8 semaines à compter de la date du débit pour le contester auprès de votre banque (article L133-25 du Code monétaire et financier).

Si, en revanche, le prélèvement a été effectué sans votre autorisation, vous avez jusqu’à 13 mois après la date du débit pour demander son remboursement (article L133-24 du même code).

Demande de remboursement auprès de la banque

La banque doit procéder au remboursement immédiat si vous contestez dans les délais et fournissez les justificatifs.

Recours via le médiateur assurance

En cas de litige non résolu avec ADIS ou AXA, vous pouvez saisir le médiateur de l’assurance via le site www.mediation-assurance.org.